")

Recientemente, AquaChile publicó su “Análisis Razonado” en la Comisión para el Mercado Financiero (CMF), en el que señala que los ingresos por venta alcanzaron los US$699.700 millones durante el primer semestre de 2023, lo que significó un decrecimiento de 4,7% con respecto al mismo período de año anterior (1S22).

Mientras que, las ventas totales durante el segundo trimestre de 2023 fueron US$319 millones, disminuyendo un 16,1% respecto de 1T23, este resultado se explica principalmente por un menor volumen de venta.

En tanto, el EBITDA sin fair value al cierre del periodo totalizó US$110.200 millones, disminuyendo un 36,0% con respecto al 1S22, debido principalmente a menores ingresos y a mayores gastos asociados a las medidas de control y acciones de mitigación para un centro de cultivo de la región de Magallanes con un cuadro sanitario de virus ISA, afirma la empresa.

La pérdida neta del período fue de US$17.400 millones, cifra inferior en US$133 millones al monto alcanzado en 1S22. Esta pérdida se debe principalmente a un fair value negativo de US$113 millones.

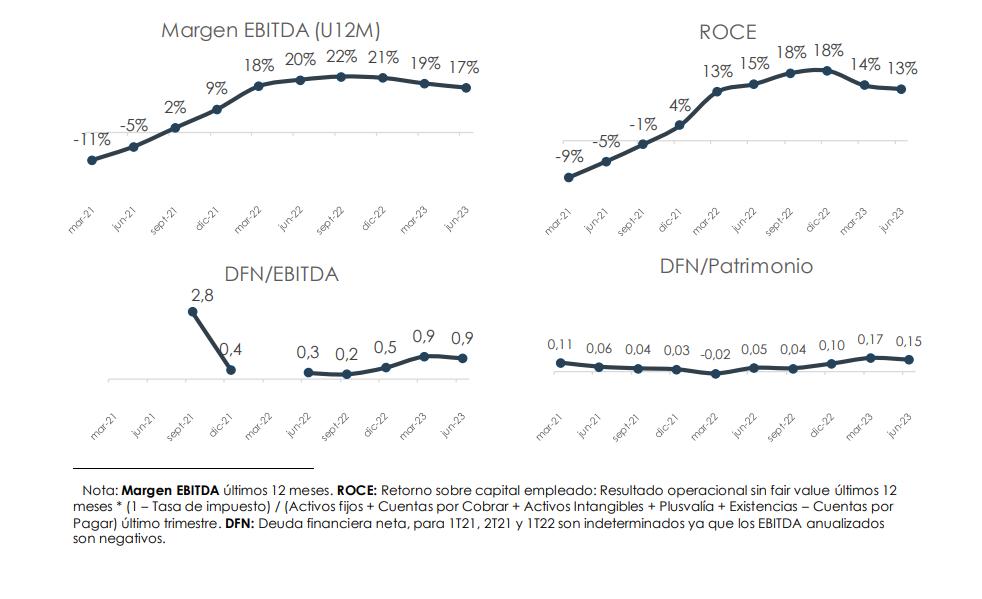

Al cierre de junio de 2023 la deuda financiera neta fue de US$217.900 millones, correspondiente a un aumento de 47,9% con respecto al cierre de diciembre 2022.

La compañía señala en el informe que “durante el segundo trimestre de 2023, el mercado global del salmón estuvo marcado por un ligero aumento de la oferta respecto del mismo trimestre del año anterior. Este crecimiento estuvo liderado por el incremento de la cosecha de Chile y Noruega, y fue compensado, parcialmente, por una contracción de la oferta canadiense. A su vez, los precios del filete fresco en Estados Unidos presentaron una fuerte caída, explicada mayoritariamente por una contracción de la demanda”.

Resultados consolidados en el 2T23

Resultados consolidados en el 2T23

Las ventas totales en el 2T23 fueron un 0,7% menor a lo alcanzado durante el mismo período de 2022, explicado principalmente por menores precios promedio compensado por mayor volumen de venta.

A nivel acumulado, los ingresos del 1S23 fueron US$700 millones, un 4,7% inferior a lo alcanzado en 2022, explicado principalmente por un menor precio promedio.

En relación a los costos de venta del 2T23, estos fueron US$232 millones, una disminución de US$53 millones versus el 1T23 (equivalente a un 18,6%).

En términos acumulados, los costos de venta del primer semestre fueron US$518 millones, un 6,9% superior respecto al mismo periodo de 2022, “explicado principalmente, por un mayor costo de materias primas para la fabricación de alimento; un mayor gasto en insumos industriales y; gastos incurridos en la mitigación del evento de virus ISA”, explica la compañía en el informe.

Los gastos de administración y venta durante el 2T23 fueron US$47,0 millones, un 7,3% inferior al 1T23 y 0,9% inferior al 2T22. Dicha variación se debe principalmente a reducción en tarifas de fletes navieros y aéreos.

A nivel acumulado el gasto del 1S23 fue US$98 millones, un 2,0% superior al gasto del 1S22.

El EBITDA sin fair value alcanzó los US$53 millones en el 2T23, disminuyendo un 8,1% con respecto a los US$57 millones alcanzados en el 1T23. Lo anterior se explica principalmente por menores volúmenes de venta.

En específico, el EBITDA del 2T23 tuvo una disminución de US$23 millones versus el del 2022 (equivalente a un 30,8%) debido principalmente a una caída de los precios internacionales.

El EBITDA semestral alcanzó los US$110 millones en el 1S23, una disminución de 36,0% respecto a igual período del año anterior, debido principalmente a menores ingresos observados en el 1S23.

Utilidad neta

La utilidad neta (sin fair value) al cierre del 2T23 alcanzó los US$24 millones, una disminución de US$9 millones respecto a lo alcanzado el 1T23, debido principalmente a un menor EBITDA de US$5 millones, diferencia de cambio por US$ -3 millones y mayores gastos financieros.

Respecto a la variación interanual, la utilidad neta (sin fair value) al cierre del 2T23 fue US$11 millones inferior respecto de lo alcanzado al 2T22. Lo anterior, se explica principalmente por un menor EBITDA de US$23 millones, compensado, en parte, por un menor gasto por impuestos y diferencias de cambio.

La utilidad neta acumulada (sin fair value) de enero a junio 2023 alcanzó los US$57 millones, una disminución de US$46 millones con respecto al mismo periodo de 2022. Dicha variación se explica principalmente por un menor EBITDA de US$62 millones, compensado por un menor impuesto de US$13 millones.

Fotografías: Análisis Razonado AquaChile